所得税50 贈与所得 2所得税 / 特別控除、軽減税率 |

● 宅建士講座

|

所得税

|

|

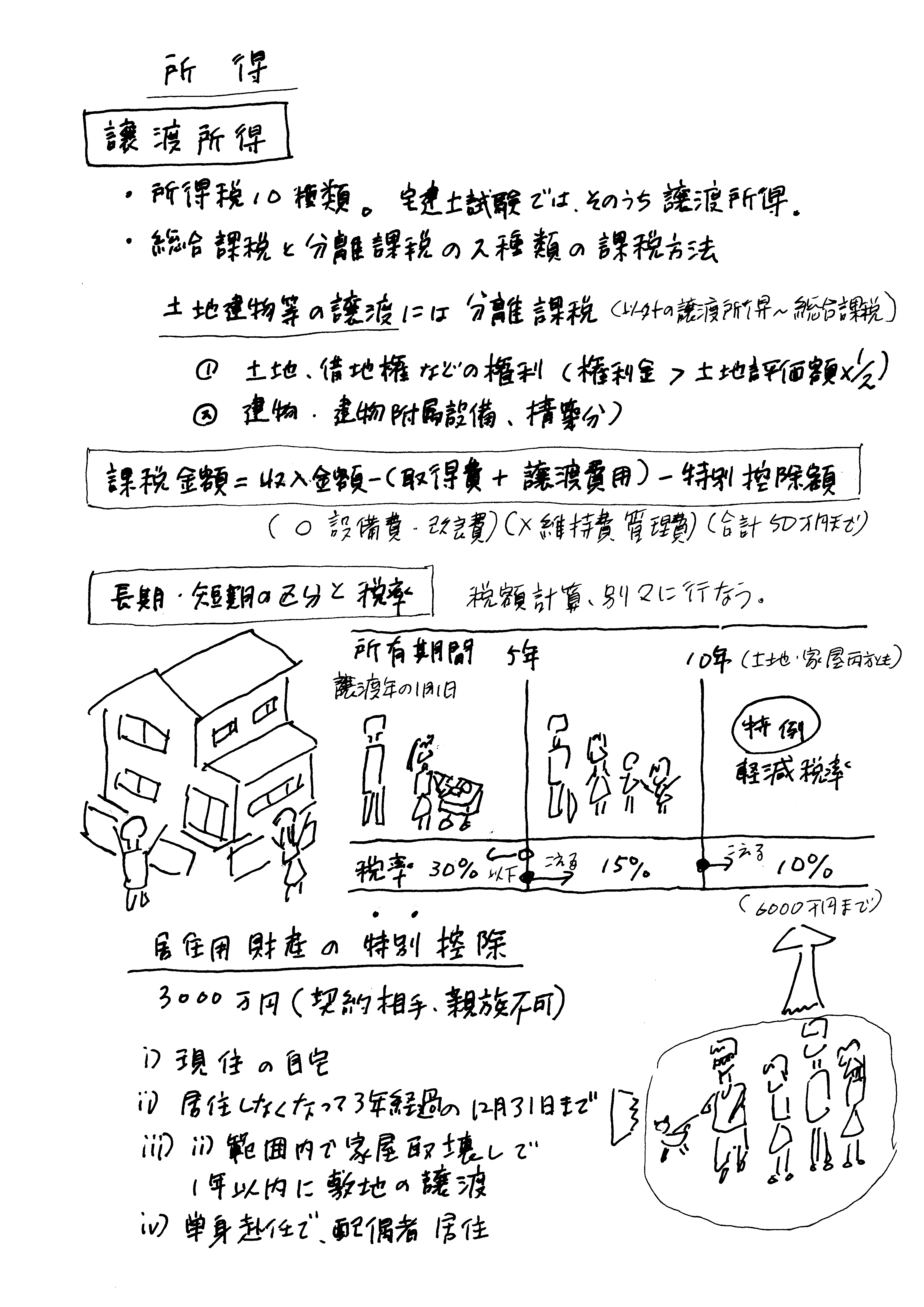

譲渡所得 |

譲渡所得 |

|

税額の算定 |

税額の算定 |

|

特別控除 |

居住用財産の特別控除 |

|

直近出題 |

所得税 |

|

↑戻る |

|

贈与 1 ⇐ |

| ⇒ 固定 1 |

所得税50 贈与所得 2所得税 / 特別控除、軽減税率 |

● 宅建士講座

|

|

|

|

譲渡所得 |

譲渡所得 |

|

税額の算定 |

税額の算定 |

|

特別控除 |

居住用財産の特別控除 |

|

直近出題 |

所得税 |

|

↑戻る |

|

贈与 1 ⇐ |

| ⇒ 固定 1 |