贈与税50 贈与所得 1贈与税 / 住宅取得等資金 |

● 宅建士講座

|

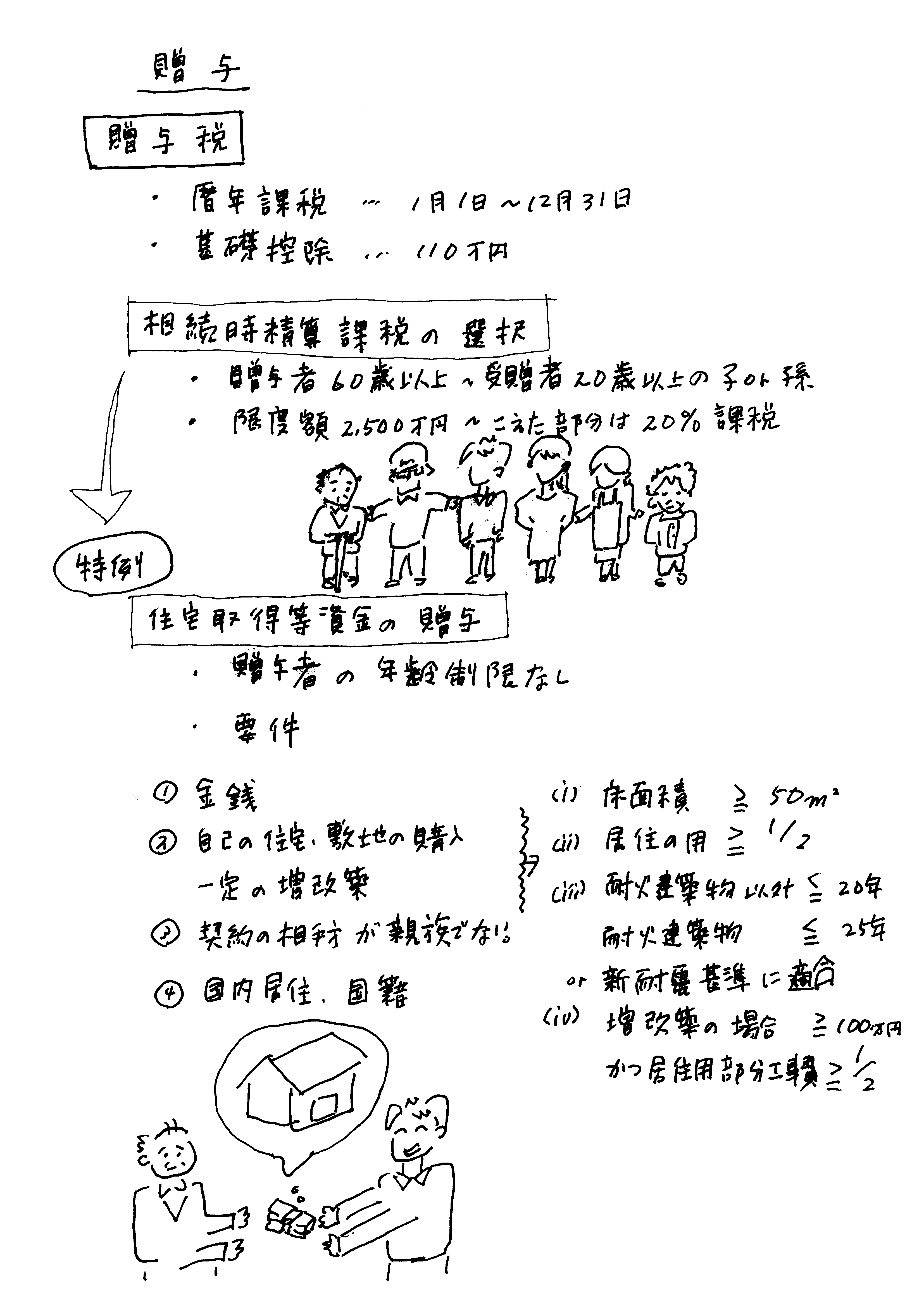

贈与税

|

|

贈与税 |

贈与税 |

住宅取得等資金

|

課税方法の選択 |

課税方法の選択選択 |

|

↑戻る |

|

登録 2 ⇐ |

| ⇒ 贈与 2 |

贈与税50 贈与所得 1贈与税 / 住宅取得等資金 |

● 宅建士講座

|

|

|

|

贈与税 |

贈与税 |

|

課税方法の選択 |

課税方法の選択選択 |

|

↑戻る |

|

登録 2 ⇐ |

| ⇒ 贈与 2 |