報酬45 報酬 1売買 報酬 / 算定 / 総額 / 低廉 |

● 宅建士講座

|

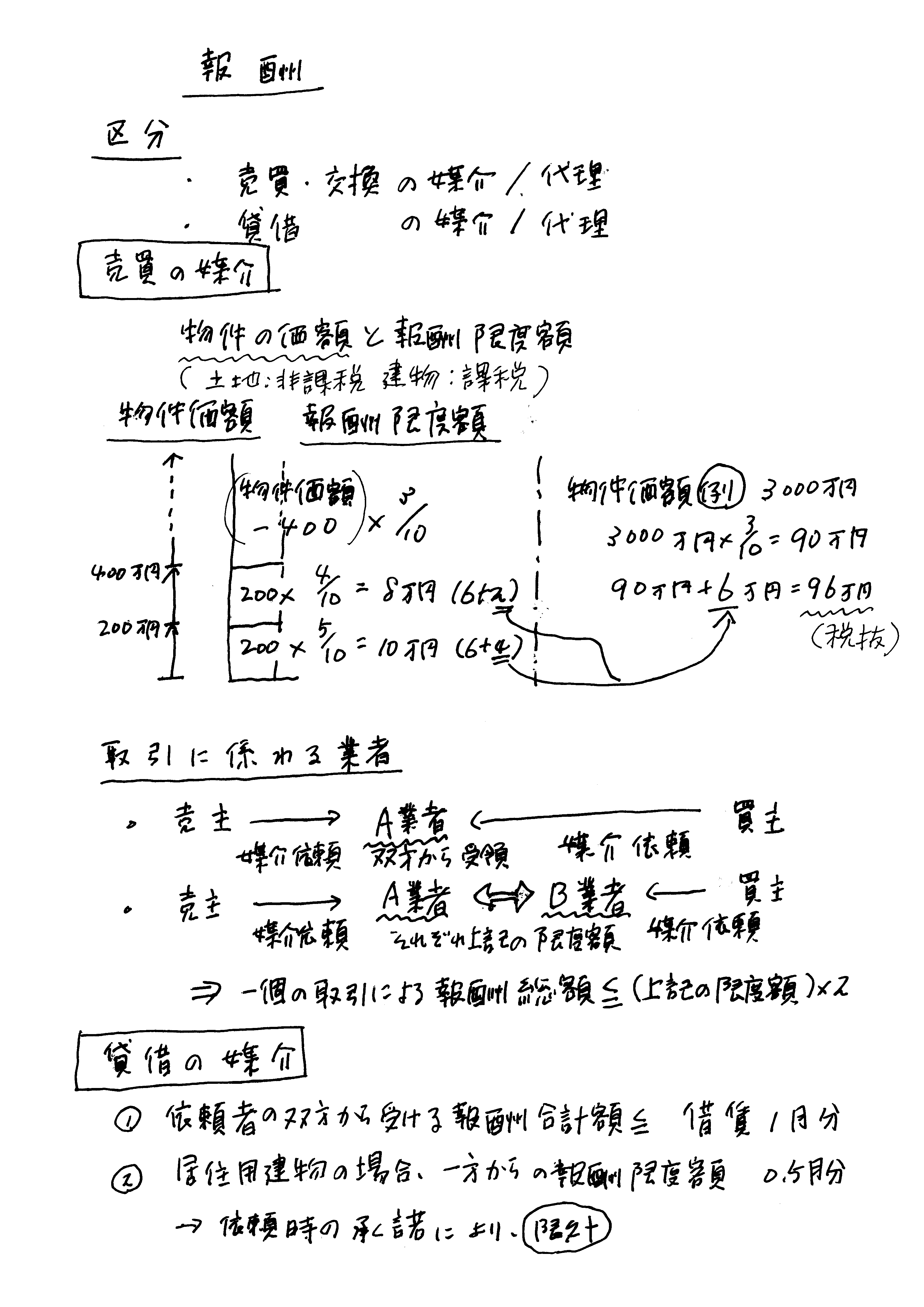

報酬

|

|

区分 |

区分 |

報酬算定

|

報酬の算定 |

報酬の算定 |

|

直近出題 |

報酬 |

|

⇒ (別枠) |

⇒ ( 別枠 )算定方法 |

|

③消費税加算 |

③消費税相当額の加算 |

報酬総額

|

媒介と代理 |

媒介報酬と代理報酬 |

貸借、低廉物件

|

低廉物件 |

低廉な空家等の報酬額 |

|

↑戻る |

|

媒介 1 ⇐ |

| ⇒ 報酬 2 |