住宅金融支援機構54 機構 1機構 / 証券化支援 / 補説 |

● 宅建士講座

|

住宅金融支援機構

|

|

住宅金融支援機構 |

住宅金融支援機構 |

|

直近出題 |

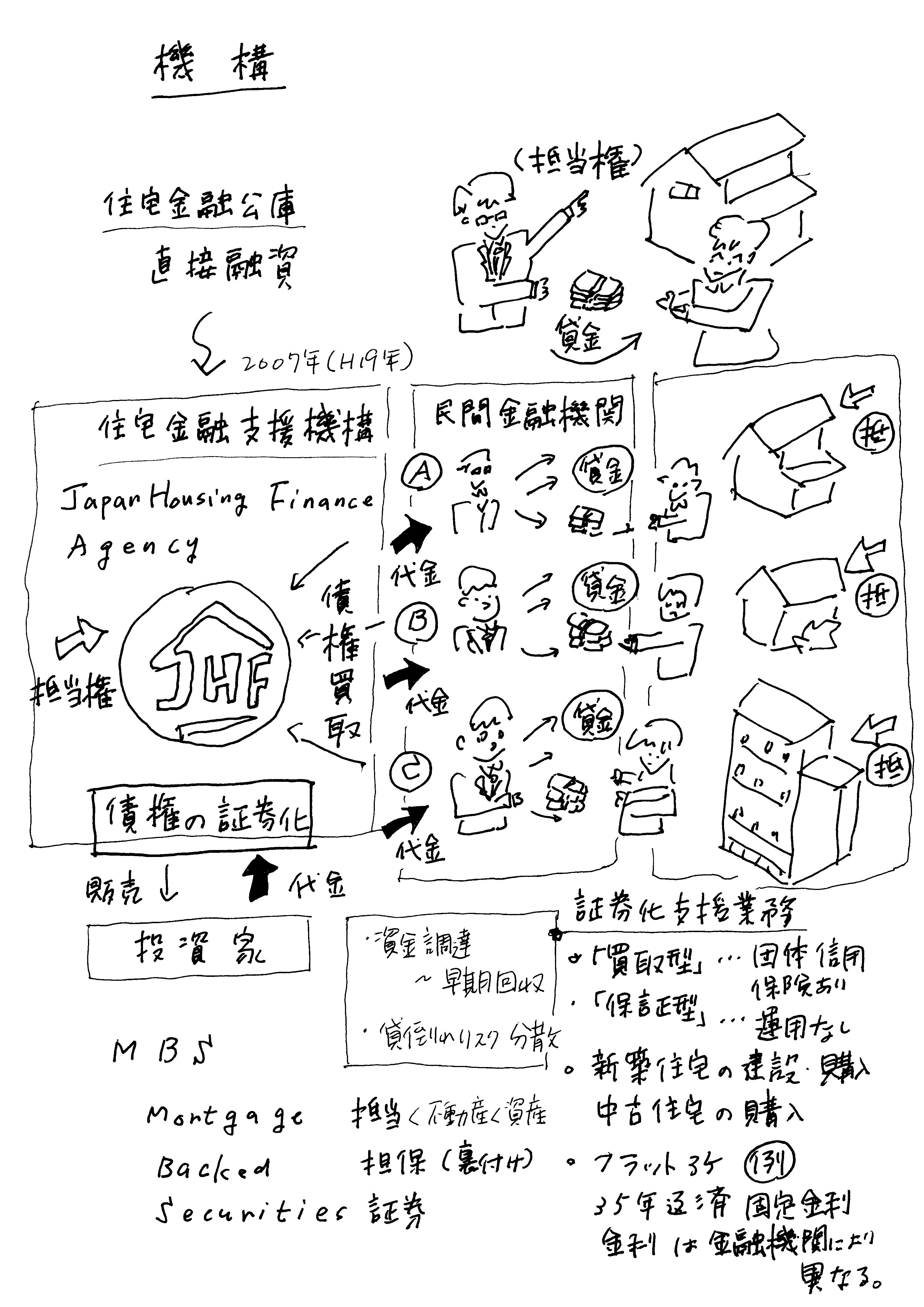

証券化支援業務(買取型) |

|

機構の歴史 |

機構の歴史 |

証券化支援

|

証券化支援業務 |

証券化支援業務 |

|

証券化の意味 |

証券化の意味するところ |

|

証券化のスキーム(基本設計、枠組み) |

証券化のスキーム |

|

↑戻る |

|

鑑定 2 ⇐ |

| ⇒ 機構 2 |