登録免許税49 登録取得 1登録免許税 / 住宅の軽減措置 |

● 宅建士講座

|

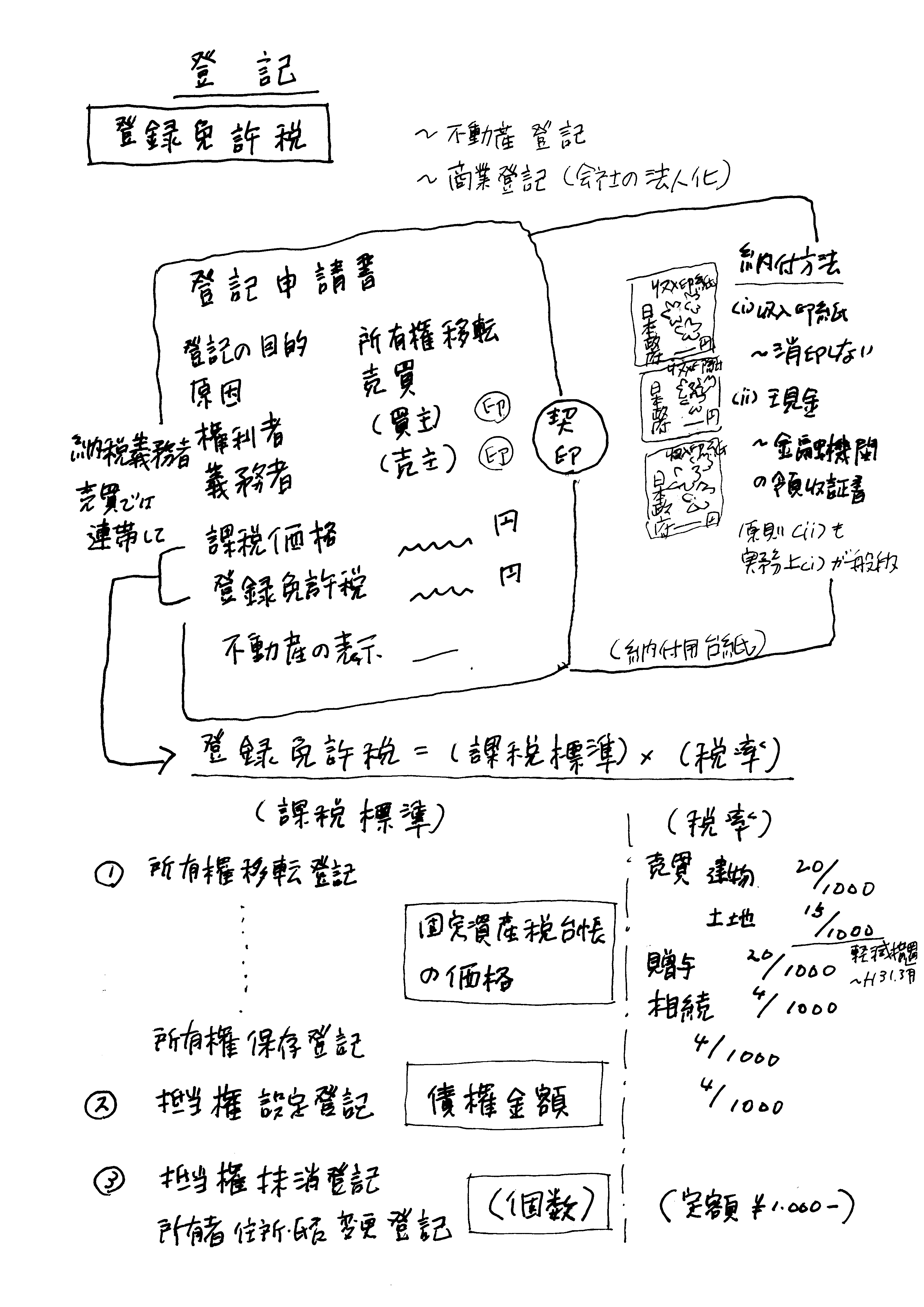

登録免許税

|

|

納付方法 |

納付方法 |

|

登録免許税(算定式) |

登録免許税(算定式) |

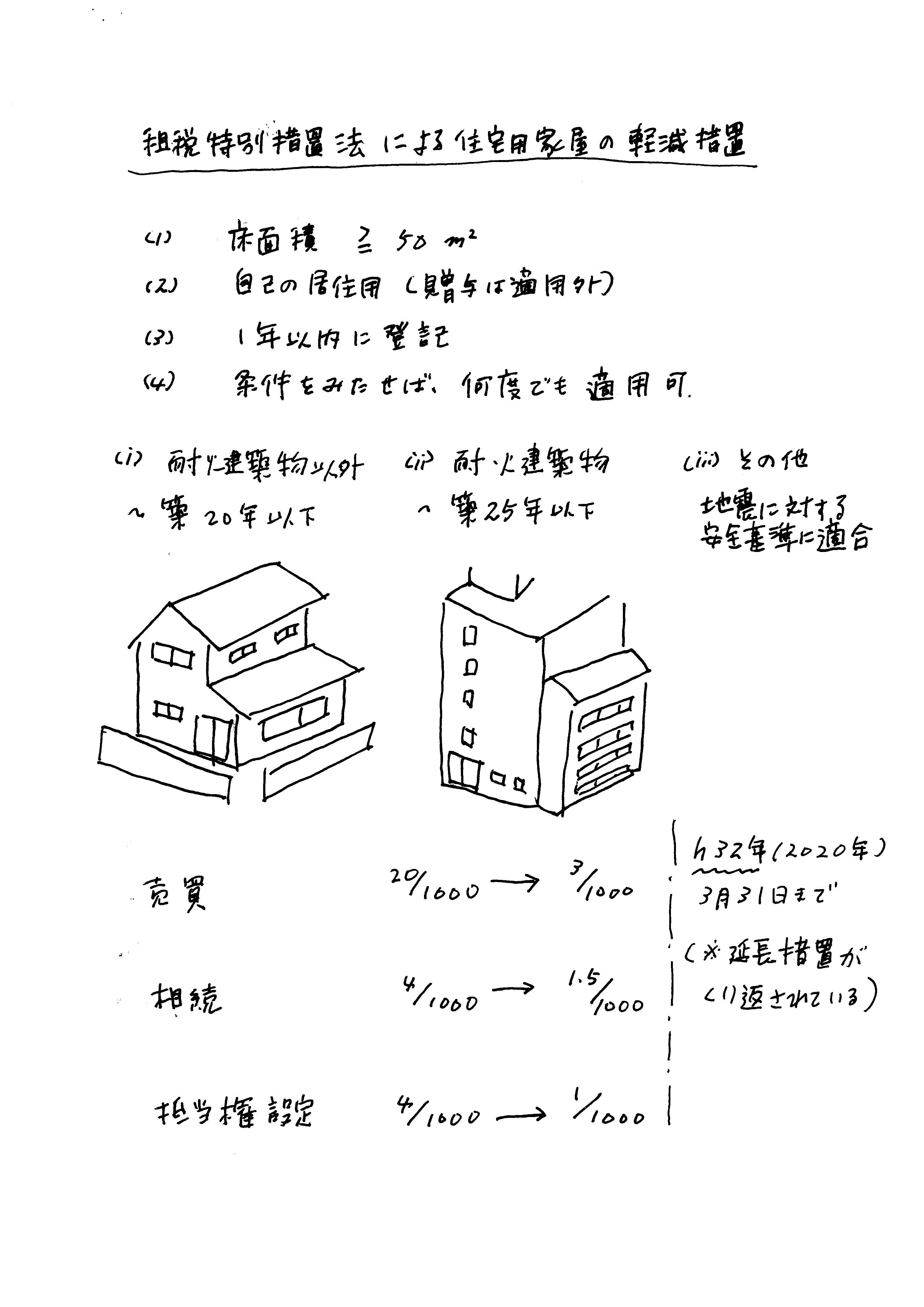

租税特別法による住宅用家屋の軽減措置

|

|

租税特別措置法 |

租税特別措置法 |

|

↑戻る |

|

印紙 3 ⇐ |

| ⇒ 登録 2 |

登録免許税49 登録取得 1登録免許税 / 住宅の軽減措置 |

● 宅建士講座

|

|

|

|

納付方法 |

納付方法 |

|

登録免許税(算定式) |

登録免許税(算定式) |

|

|

|

租税特別措置法 |

租税特別措置法 |

|

↑戻る |

|

印紙 3 ⇐ |

| ⇒ 登録 2 |