● 宅建士講座

一覧 1250222

問合せフォーム

申込みフォーム

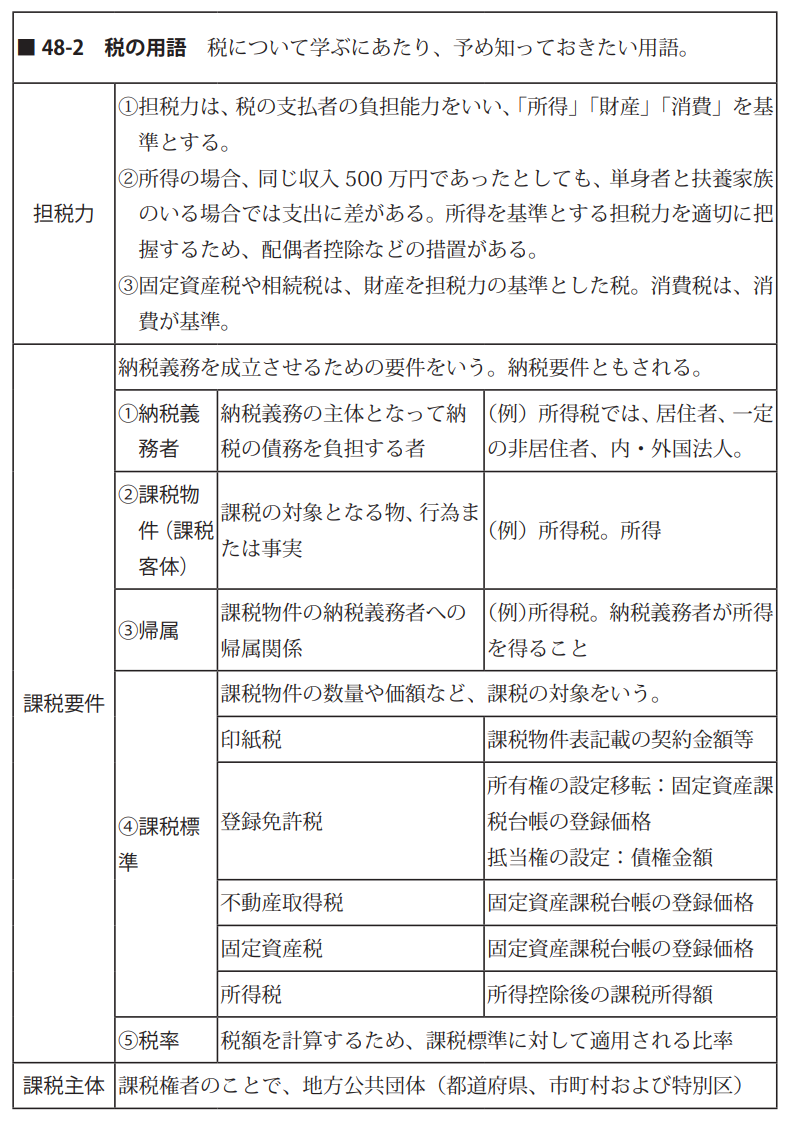

担税力 - 所得 - 財産 - 消費 課税要件 ①納税義務者 ②課税物件 ③帰属 ※ 法律分野の用語としての帰属は、物・権利などが、特定の人・団体・国などの所有されていることです。

担税力 ①税の支払者の負担能力、「所得」「財産」「消費」が基準。 ②所得は、働いて得た収入で、単身者と扶養家族のいる場合では支出に差があるため、配偶者控除・扶養控除などの措置があります。 ③固定資産税・相続税は財産、消費税は消費が基準です。 課税要件 納税義務を成立させる要件です。 ① 納税義務者 所得税では居住者、一定の非居住者、内外法人です。 ② 課税物件 課税の対象となる物、行為または事実とされます。所得税は、所得に対して課税されます。 ③ 帰属 所得税の課税の要件として「所得が納税義務者が帰属している」ことがあります。

④課税標準 ⑤税率 課税主体

④課税標準 課税物件の課税対象で価額や数量、宅建関係の税では全て「価額」です。数量の例は年貢米。 (ⅰ)印紙税 印紙税法、課税物件表にある契約金額等です。 (ⅱ)登録免許税 所有権設定・移転登記では、固定資産税課税台帳の登録価格で、固定資産税とリンクしています。抵当権設定登記であれば、債権金額、金銭消費貸借契約の貸付金がほぼそのまま債権金額です。 (ⅲ)不動産取得税、 (ⅳ)固定資産税 固定資産税課税台帳に登録価格として記載されている価額です。 (ⅴ)所得税 控除後の所得額で課税所得です。 ⑤税率 課税標準に適用される比率。 課税額=課税標準×税率 ・印紙税は税率がなく、課税物件表に課税標準に応じた収入印紙の額面価格が一覧記載され、それが課税額(印紙税額)になります。 課税主体 課税権者の国、地方公共団体。課税権に基づき課税し、徴収する。

解説一覧

印紙 2 ⇐

| ⇒ 登録 1