印紙税48 印紙 1印紙税 |

● 宅建士講座

|

印紙税

|

|

印紙 |

印紙税から入って、予備知識「不動産と税」「 税の用語」です。 |

|

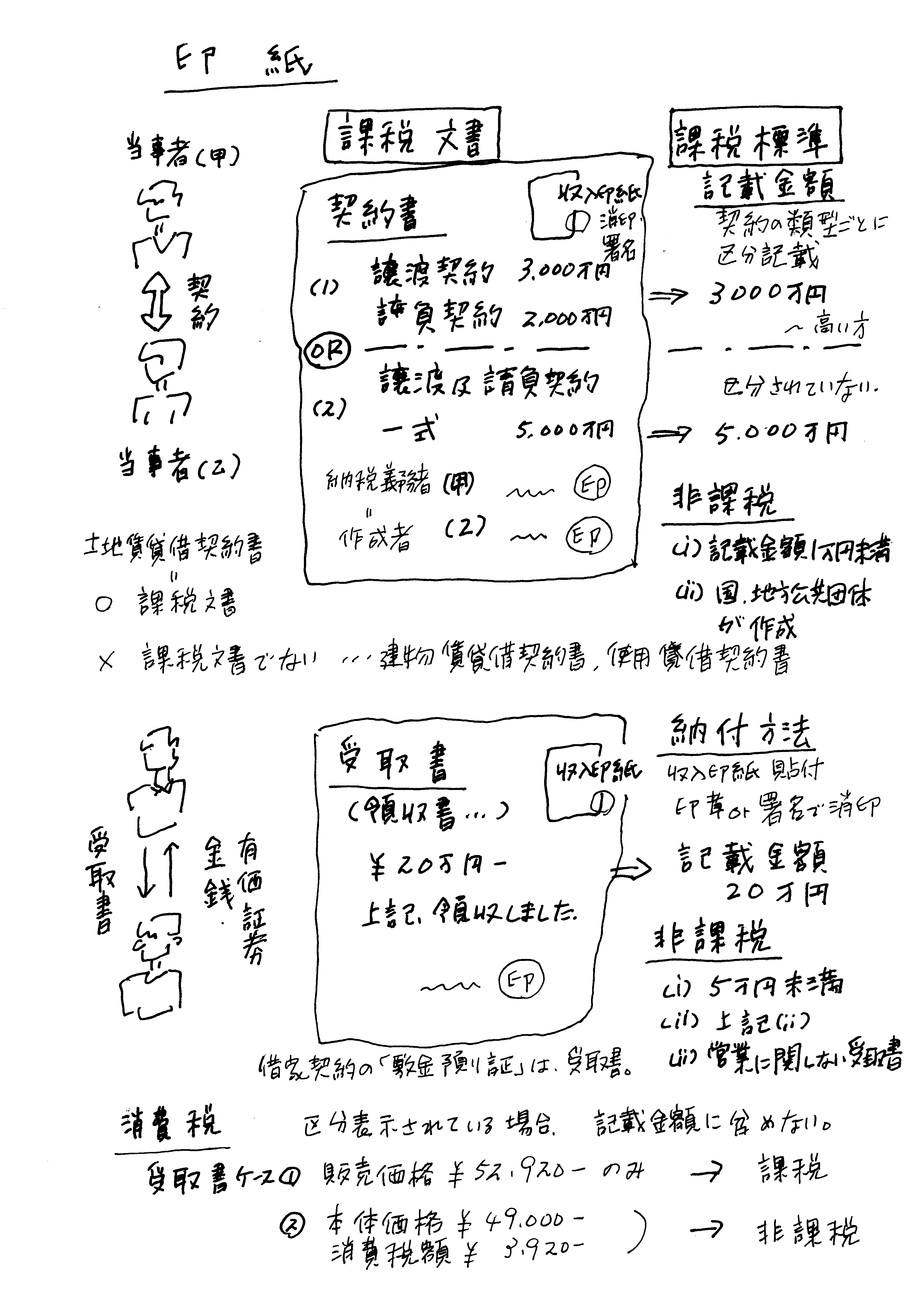

課税文書とされる契約書 |

課税文書とされる契約書 |

|

(イラスト) |

納税義務者 |

|

受取書 |

受取書 |

|

↑戻る |

|

履確 1 ⇐ |

| ⇒ 印紙 2 |

印紙税48 印紙 1印紙税 |

● 宅建士講座

|

|

|

|

印紙 |

印紙税から入って、予備知識「不動産と税」「 税の用語」です。 |

|

課税文書とされる契約書 |

課税文書とされる契約書 |

|

(イラスト) |

納税義務者 |

|

受取書 |

受取書 |

|

↑戻る |

|

履確 1 ⇐ |

| ⇒ 印紙 2 |