地価公示52 地価 1地価公示 |

● 宅建士講座

|

地価公示

|

|

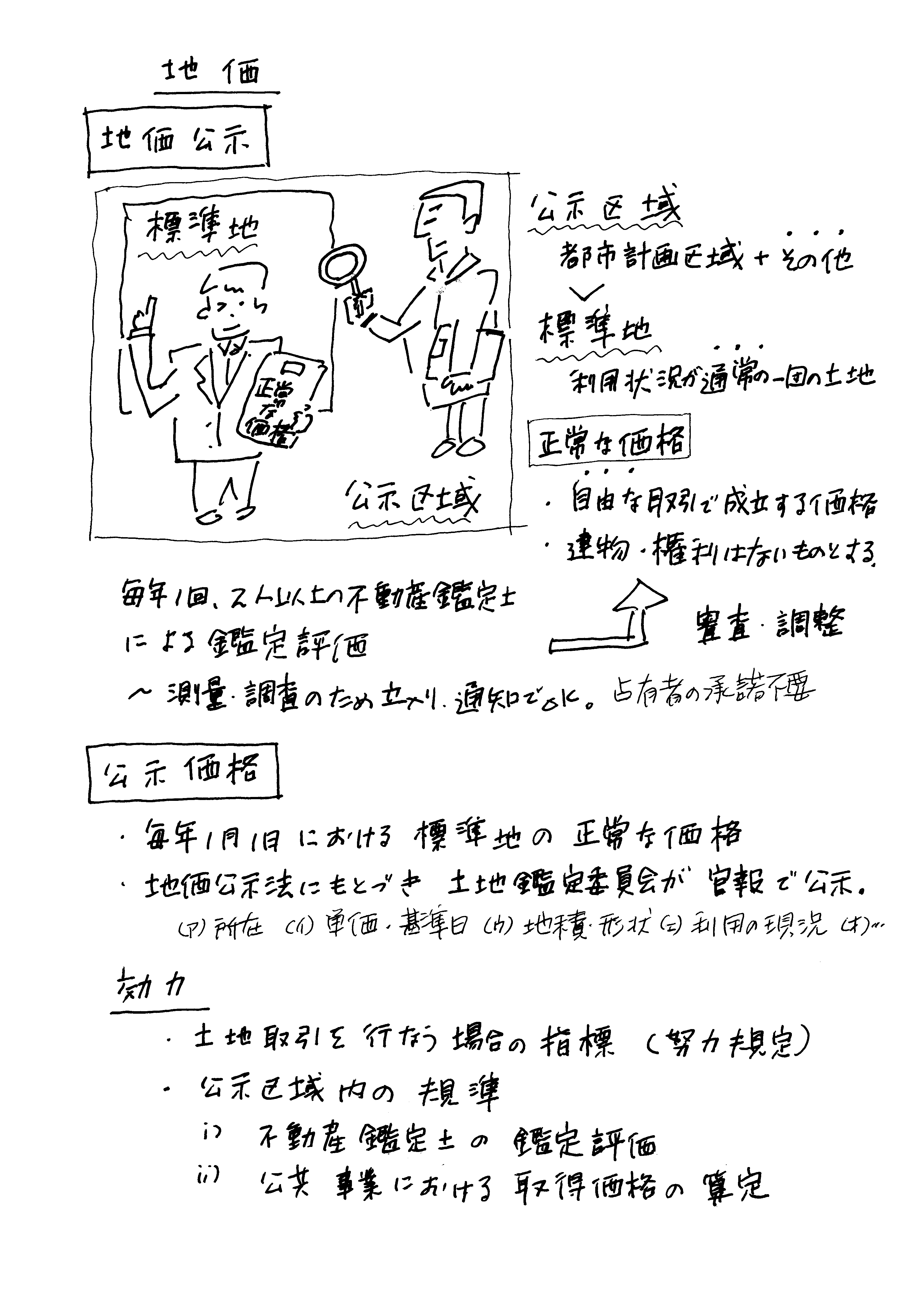

地価公示 |

地価公示 |

|

公示価格 |

公示価格 |

|

土地の価格 |

土地の価格 |

|

↑戻る |

|

固定 2 ⇐ |

| ⇒ 鑑定 1 |

地価公示52 地価 1地価公示 |

● 宅建士講座

|

|

|

|

地価公示 |

地価公示 |

|

公示価格 |

公示価格 |

|

土地の価格 |

土地の価格 |

|

↑戻る |

|

固定 2 ⇐ |

| ⇒ 鑑定 1 |